Title

Corporate Sustainability Reporting Directive, cos'è?

Applicabile dal 1° gennaio 2025, per l'esercizio finanziario 2024, la CSRD (Corporate Sustainability Reporting Directive) stabilisce nuovi standard e obblighi per la rendicontazione di sostenibilità non finanziaria. Questa direttiva dell'Unione Europea fa seguito al Green Pact, un impegno per la neutralità delle emissioni di carbonio entro il 2050. Quali sono le aziende interessate e come possono adattarsi? Qual è l'impatto sull'analisi delle loro performance?

Definizione della direttiva CSRD: un framework per la rendicontazione extra-finanziaria

La Corporate Sustainability Reporting Directive (CSRD) è una nuova direttiva della commissione europea. Il suo obiettivo è quello di stabilire un nuovo quadro per la rendicontazione a carattere non finanziario delle imprese sul loro impatto ambientale, sociale e di governance (ESG). L'obiettivo fondamentale è quello di includere la nozione di responsabilità aziendale (corporate responsibility) nell'analisi delle performance aziendali. Firmata e approvata nel 2022, la CSRD è entrata in vigore il 5 gennaio 2024.

Obiettivo CSRD: rafforzare le normative

La CSRD sostituisce una direttiva precedente, la NFRD (Non Financial Reporting Directive), che già imponeva una dichiarazione CSR a circa undicimila società. In Italia la NFRD è stata recepita sotto forma di Decreto Legislativo, il 254/2016. L'introduzione della CSRD ha 4 obiettivi:

- Aumentare la completezza, l'accuratezza e l'affidabilità delle informazioni raccolte;

- Estendere l'obbligo di rendicontazione a un maggior numero di aziende;

- Aumentare la consapevolezza delle aziende sul loro impatto ambientale e sui rischi ESG;

- Standardizzare i bilanci in tutta Europa.

Da NFRD a CSRD: quali sono le differenze?

Esistono però 5 differenze principali tra CSRD e NFRD:

- L'ambito di applicazione: con l'applicazione graduale, il CSRD alla fine coprirà più di 50.000 aziende in Europa, rispetto alle 11.000 dell'NFRD;

- Il suo standard di dichiarazione europeo dettagliato;

- Un'analisi più completa dell'impatto non finanziario dell'azienda;

- Un'analisi dei rischi creati dall'azienda, oltre a quella dei rischi sostenuti;

- Audit da parte di un organismo indipendente, anziché interno all'azienda.

Quali aziende sono soggette alla CSRD?

Abbiamo capito che cos'è il CSRD, e ora la domanda sorge spontanea: il CSRD, a chi si applica? Le società coperte dalla direttiva CSRD sono:

- Imprese europee che soddisfano determinati criteri come il numero di dipendenti, le vendite e il totale di bilancio;

- PMI quotate sui mercati europei che soddisfano soglie specifiche.

Anche le società internazionali con vendite nette superiori a 150 milioni di euro nell'UE sono interessate da questa direttiva.

Enterprise e grandi aziende europee

Le società europee interessate da questo nuovo obbligo di rendicontazione sono quelle che soddisfano almeno due di questi criteri:

- Aziende con almeno 250 dipendenti;

- e/o aziende che generano un fatturato superiore a 50 milioni di euro;

- e/o aziende con un totale di bilancio superiore a 25 milioni di euro.

PMI quotate sui mercati europei

Sono ammissibili anche le piccole e medie imprese (PMI) che soddisfano almeno due di questi criteri:

- PMI con più di 10 dipendenti;

- e/o PMI con un fatturato superiore a 700.000 euro;

- e/o PMI con un attivo totale superiore a 350.000 euro.

Aziende extra-europee

Anche le grandi aziende internazionali che vendono beni o servizi nell'UE e hanno un fatturato superiore a 150 milioni di euro dovranno condividere informazioni sulle questioni di sostenibilità delle loro attività.

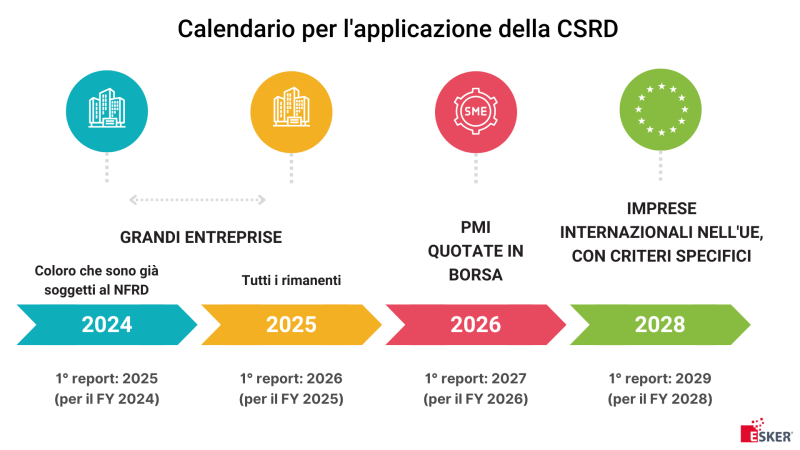

Qual è il calendario CSRD per le diverse aziende?

Ad eccezione delle società internazionali, le società sono soggette al CSRD quando soddisfano almeno due dei tre criteri elencati.

Data | Dichiarazione iniziale | Aziende interessate | Criteri |

|---|---|---|---|

1° gennaio 2024 | 2025 (rispetto al FY 2024) | Grandi aziende già soggette a NFRD |

|

1° gennaio 2025 | 2026 (rispetto al FY 2025) | Grandi aziende che soddisfano i criteri previsti |

|

1° gennaio 2026 | 2027 (rispetto al FY 2026) | PMI quotate in borsa |

|

1° gennaio 2028 | 2029 (rispetto al FY 2028) | Multinazionali che operano nell'UE e che soddisfano queste due condizioni |

|

Nota: Le date di implementazione e le categorie di aziende interessate rimangono invariate. Tuttavia, l'adozione dei nuovi principi previsti dalla direttiva CSRD è stata posticipata dal 30 giugno 2024 al 30 giugno 2026.

Il possibile rinvio della CSRD in Italia è legato all'accordo tra Consiglio e Parlamento Europeo, che concede più tempo alle imprese per prepararsi alle nuove normative ESG. Questo ritardo, particolarmente vantaggioso per le industrie con emissioni difficili da abbattere, suggerisce un allentamento delle ambizioni del Green Deal Europeo. Il che evidenzia le sfide nel bilanciare sviluppo sostenibile e interessi industriali in un contesto di imminenti elezioni europee.

ESRS obbligatorio: quali sono gli indicatori CSRD?

La CSRD impone alle aziende i nuovi ESRS (European Sustainability Reporting Standards) per la redazione dei loro bilanci. Stabiliti dall'EFRAG (European Financial Reporting Advisory Group) e adottati il 31 luglio 2023, i loro 12 punti chiave corrispondono rispettivamente a uno dei tre assi ESG.

Per ogni asse, l'azienda deve presentare il proprio impatto (emissioni, commissioni, ecc.) e le misure in atto o previste.

E come Environmental (ambientale)

- Cambiamenti climatici

- Inquinamento

- Risorse acquatiche e marine

- Biodiversità ed ecosistemi

- Uso delle risorse ed economia circolare

S come Social (componente sociale)

- La forza lavoro dell'azienda

- I dipendenti della catena del valore

- Consumatori e utenti finali

G come Governance

- Condotta aziendale etica

Che cos'è la "doppia materialità" della CSRD?

Promemoria: cos'è la materialità finanziaria semplice?

In origine, le informazioni contabili erano considerate rilevanti quando raggiungevano la cosiddetta soglia di "materialità", oltre la quale avevano un impatto diretto sulle decisioni economiche dell'azienda. Oggi il termine viene utilizzato per descrivere le politiche di CSR e ESG delle organizzazioni, consentendo loro di valutare e dare priorità all'importanza delle varie questioni di CSR.

Doppia materialità e CSRD

Come la materialità semplice, la doppia materialità o "double materiality" mira a valutare le informazioni significative che possono influenzare le decisioni finanziarie relative all'azienda.

Il principio di materialità semplice ("Outside-in") viene integrato con l'idea complementare di materialità d'impatto ("Inside-Out"), che si focalizza sull'effetto che l'impresa e le sue operazioni hanno sull'ambiente e sulla comunità. Questo rappresenta uno strumento fondamentale del CSRD per riconoscere gli argomenti che, per la loro intrinseca natura, dovrebbero essere inseriti nel resoconto di sostenibilità data la loro rilevanza strategica.

Esempio di doppia materialità per un'azienda agroalimentare:

- Materialità finanziaria ("outside in"). I raccolti sono meno buoni per l'azienda a causa delle perturbazioni climatiche, quindi incontra difficoltà di fornitura e i prezzi sono più alti.

- Materialità dell'impatto ("inside out"). L'azienda ha un bilancio delle emissioni di carbonio più o meno buono: può inquinare attraverso la sua attività produttiva, ma può anche attuare strategie di decarbonizzazione.

Aziende interessate dalla CSRD: come procedere?

Dato l'ambito di applicazione più ampio, la CSRD richiede l'adeguamento di un numero maggiore di società. È quindi essenziale prepararsi a questa transizione, soprattutto per coloro che non erano soggetti alla NFRD.

1. Conoscere i propri impegni

Innanzitutto, è importante analizzare i nuovi vincoli e porsi le domande giuste.

- Quali sono i tuoi requisiti?

- Qual è la loro portata?

- Quali sono i reparti interessati?

- Quali azioni sono necessarie?

Ricorda che le questioni ESG sono numerose e interdipendenti.

2. Attuare un'analisi della doppia materialità

La stesura di una doppia matrice di materialità è essenziale. Il raggiungimento degli obiettivi di sostenibilità, come incoraggiato dalla CSRD, coinvolge tutte le funzioni dell'azienda.

Pertanto, anche queste devono essere coinvolte nel monitoraggio e nell'analisi della tua politica ESG. Le società di consulenza offrono servizi di supporto per l'elaborazione delle matrici, e lavorare con loro permette:

- Una migliore identificazione dei rischi e delle opportunità;

- Un impegno consapevole da parte di tutti i reparti;

Combinando l'analisi Inside-Out (Materialità d'impatto) e Outside-In (Materialità finanziaria), è possibile anche:

- Approfondire la consapevolezza dei problemi di sostenibilità.

- Acquisire una visione globale ed equilibrata dei rischi e delle opportunità.

3. Analizzare le discrepanze

Fai uno studio per individuare le lacune dell'azienda in base allo stato attuale e all'analisi di materialità. In questo modo sarà possibile elaborare una tabella di marcia dettagliata per soddisfare i futuri requisiti normativi.

4. Organizzare la raccolta dei dati

Le aziende devono raccogliere e presentare un gran numero di dati (fino a 1.200!). Le imprese devono quindi prevedere e affrontare la creazione, la raccolta e l'affidabilità dei propri dati per soddisfare gli obblighi informativi previsti dalla CSRD. Esker può aiutarti con la sua suite integrata Source-to-Pay.

Conformità CSRD: quali sono i vantaggi per le aziende?

Il CSRD mira a facilitare l'impegno sociale ed ecologico delle aziende. Questi rapporti avranno molti effetti positivi:

- Miglioramento della reputazione e della fiducia degli stakeholder;

- Allineamento con gli obiettivi di sviluppo sostenibile;

- Accesso facilitato ai finanziamenti sostenibili.

Gli investitori potrebbero temere che la CSRD sia solo un altro esercizio di conformità senza alcun impatto reale. In realtà, la direttiva offre ai partner e ai consumatori una migliore comprensione dell'impatto dell'azienda sull'ambiente, come ad esempio indicatori rilevanti per le trattative o le gare d'appalto.

Quali sono le sanzioni per la mancata conformità al CSRD?

Ogni Stato membro stabilisce le proprie sanzioni per il mancato rispetto della direttiva. Al momento, in Italia non si è ancora definito un quadro di sanzioni specifiche per chi non si conforma alle direttive CSRD.

Tuttavia, esistono pressioni implicite che motivano le aziende a seguire le normative:

- Rischio reputazionale: una non conformità può danneggiare gravemente l'immagine dell'azienda agli occhi dei consumatori e degli investitori.

- Accesso ai finanziamenti: le aziende conformi possono trovare più facilmente finanziamenti sostenibili, dato l'interesse delle banche nei report di sostenibilità per classificare i prestiti come asset green.

- Pressioni del mercato: il mercato e gli investitori potrebbero favorire aziende che forniscono informazioni dettagliate e affidabili, influenzando le scelte di acquisto e investimento.

Come Esker può aiutarti a semplificare il green reporting?

L'esperienza di Esker nel reporting di sostenibilità va oltre la semplice raccolta dei dati. Sebbene le soluzioni Esker non calcolino direttamente gli indicatori di sostenibilità, svolgono un ruolo essenziale nel consolidare e gestire i dati necessari per un reporting accurato. Con la soluzione Esker Supplier Management, le aziende possono automatizzare i questionari ESG dei fornitori, monitorare le loro valutazioni e garantire la conformità agli standard ESG, migliorando così la sostenibilità della supply chain.

Allo stesso modo, la soluzione Esker Accounts Payable estrae il consumo energetico dalle bollette, traccia l'impronta di carbonio dell'azienda, ottimizza le emissioni e facilita i pagamenti anticipati ai fornitori, contribuendo a un modello di business più sostenibile.

Grazie alle soluzioni Esker per la gestione di fornitori e contabilità, le aziende possono ottimizzare le loro iniziative di sostenibilità e prendere decisioni informate per ridurre il loro impatto ambientale.

Per avere maggiori informazioni su come possiamo aiutarti nella redazione del CSRD, contatta i nostri esperti.

A PROPOSITO DI ESKER

Esker è una multinazionale nata nel 1985 e negli anni ha sviluppato una piattaforma cloud globale che aiuta le aziende a gestire i processi business in modalità digitale. Unica piattaforma cloud che può gestire sia l’automazione del ciclo P2P (supplier management, contract management, procurement, accounts payable, expense management, payment management, sourcing) che O2C (order management, invoice delivery, collection&payment management, claims&deductions, cash allocation, credit management e customer management). Adottiamo tecnologie innovative che ci permettono di integrarci con gli ERP aziendali e in questi anni abbiamo ottenuto riconoscimenti da Gartner, IDC, Ardent Partner e Forrester.

Categorie